Prêt immobilier freelance : quel statut, combien de bilans, comment convaincre la banque

Tout ce qu'un indépendant doit savoir pour décrocher son crédit immobilier.

Le problème : les banques préfèrent le CDI

Les banques évaluent le risque de défaut de paiement. Un salarié en CDI offre une visibilité de revenus immédiate : fiche de paie, ancienneté, employeur stable. Le freelance, lui, doit prouver sa stabilité sur la durée.

Ce n'est pas impossible — des milliers d'indépendants obtiennent un prêt chaque année. Mais le dossier demande plus de préparation, et le statut juridique change radicalement la perception de la banque.

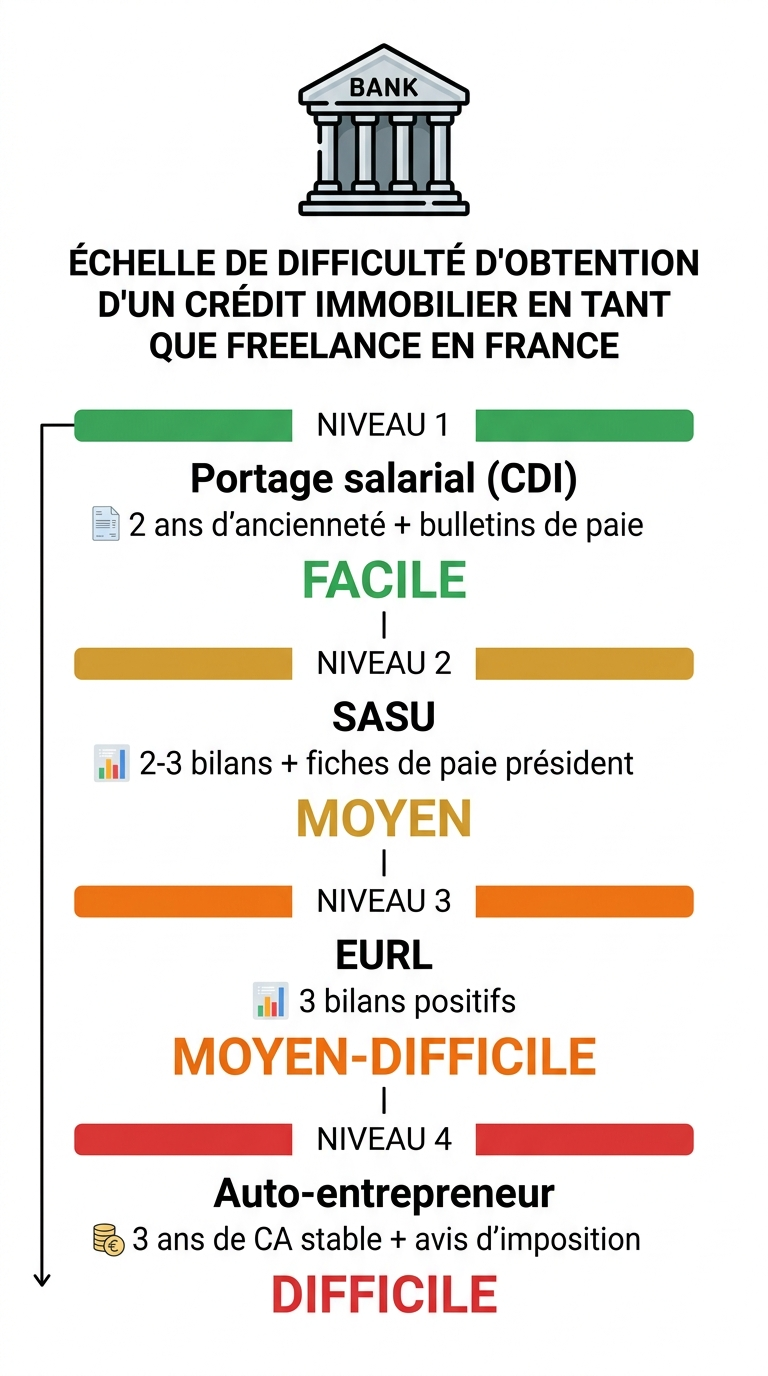

Ce que la banque demande selon votre statut

| Statut | Ce que la banque demande | Difficulté |

|---|---|---|

| Portage salarial (CDI) | 2 ans d'ancienneté, bulletins de paie | Facile |

| SASU | 2-3 bilans positifs + bulletins de paie (rémunération président) | Moyen |

| EURL | 3 bilans positifs | Moyen-Difficile |

| Auto-Entrepreneur | 3 ans de CA stable + avis d'imposition | Difficile |

En portage salarial, vous êtes juridiquement en CDI : la banque traite votre dossier comme celui d'un salarié classique. C'est l'avantage majeur du portage pour l'accès au crédit.

Pourquoi l'auto-entrepreneur est le cas le plus difficile

L'auto-entrepreneur cumule trois handicaps aux yeux du banquier :

- Pas de bilan comptable — la banque ne peut pas analyser la santé financière comme pour une société

- Revenus perçus comme instables — le CA peut varier fortement d'un mois à l'autre

- Plafond de CA — le potentiel de revenus est limité (77 700 EUR en BNC), ce qui rassure moins

Pour compenser, la banque exige généralement 3 années d'avis d'imposition montrant un revenu stable ou en croissance, et un apport personnel conséquent.

5 conseils pour maximiser vos chances

L'apport est le signal le plus fort que vous pouvez envoyer. Un freelance avec 20 à 30 % d'apport rassure autant qu'un salarié en CDI. En dessous de 10 %, le dossier sera très difficile à faire passer, quel que soit votre statut.

Le reste à vivre (revenus - charges - mensualité du prêt) est le critère n°1. Visez un taux d'endettement inférieur à 33 % et un reste à vivre confortable. Plus votre revenu net est élevé par rapport à la mensualité, mieux c'est.

La banque regarde la moyenne des 3 derniers bilans (ou avis d'imposition). Un revenu en dents de scie inquiète. Si possible, lissez votre rémunération : versez-vous un salaire régulier plutôt que des à-coups de dividendes.

Tous les courtiers ne connaissent pas les spécificités freelance. Un courtier spécialisé sait quelles banques acceptent les TNS, comment présenter vos bilans, et quels leviers activer. Il peut faire la différence entre un refus et un accord.

Si vous prévoyez un achat immobilier dans les 2 ans, envisagez de passer temporairement en portage salarial. Avec un CDI et des bulletins de paie, votre dossier devient standard. Vous pourrez revenir en société après l'obtention du prêt.

Mon dossier de prêt immobilier est-il prêt ?

Répondez à 6 questions pour évaluer la solidité de votre dossier bancaire.

Questions fréquentes

Peut-on obtenir un prêt immobilier en freelance sans 3 ans d'ancienneté ?

C'est difficile mais pas impossible. Certaines banques en ligne et néobanques acceptent des dossiers avec 2 ans de bilans si l'apport est important (30 %+) et le reste à vivre confortable. Le portage salarial contourne cette contrainte en fournissant un CDI dès le 1er jour.

Les dividendes comptent-ils comme revenu pour la banque ?

Cela dépend des banques. Certaines ne retiennent que la rémunération du dirigeant (bulletins de paie). D'autres acceptent de prendre en compte les dividendes, mais avec une décote (50-70 % du montant). En SASU, se verser un salaire régulier en plus des dividendes facilite le dossier.

Faut-il domicilier ses comptes dans la banque qui fait le prêt ?

La domiciliation des revenus est souvent demandée en contrepartie d'un taux préférentiel. Ce n'est plus une obligation légale depuis la loi PACTE, mais en pratique, accepter la domiciliation peut aider à négocier un meilleur taux. C'est un levier supplémentaire.

Optimisez vos revenus avant de passer à la banque

Un meilleur revenu net = un meilleur dossier bancaire. Simulez votre situation.