Voiture freelance : le guide complet (IK, amortissement, taxes)

Indemnités kilométriques, frais réels, amortissement en société, véhicule électrique — tout ce qu'il faut savoir.

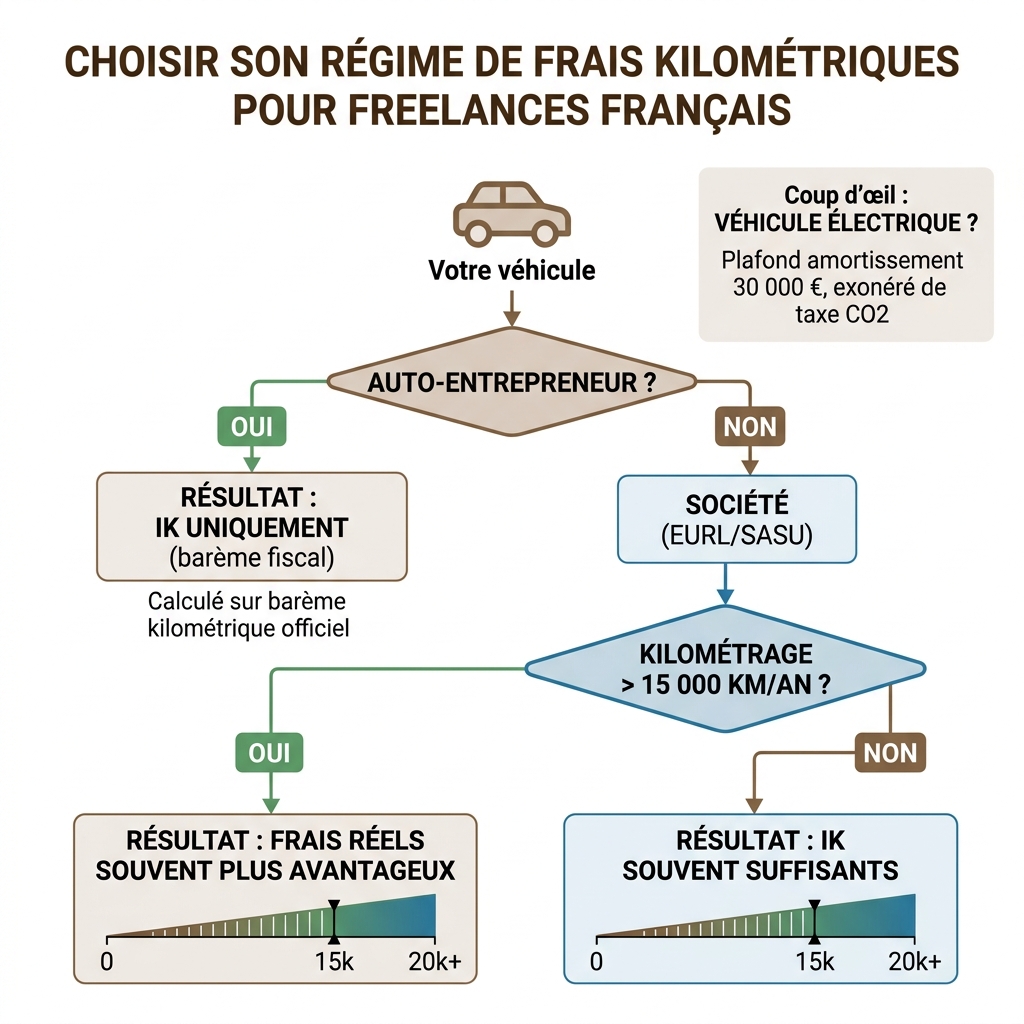

IK ou frais réels : que choisir ?

Deux mécanismes permettent de déduire les dépenses liées à votre véhicule. Le choix dépend de votre statut juridique et de votre niveau de kilométrage. Comparez instantanément les deux options avec vos chiffres.

Ajuster les frais réels

L'option la plus avantageuse

—

+— de déductions par an

Indemnités kilométriques

—

—

Frais réels

—

déductible / an

| Détail frais réels | Montant annuel |

|---|---|

| Amortissement (plafonné à 18 300 €) | — |

| Carburant (proportionnel au km) | — |

| Assurance | — |

| Entretien | — |

| Critère | Indemnités kilométriques (IK) | Frais réels |

|---|---|---|

| Qui | AE, EI, dirigeants (véhicule personnel) | Sociétés (EURL, SASU) |

| Principe | Barème fiscal par km et CV | Déduction des dépenses réelles |

| Inclut | Carburant, assurance, entretien, dépréciation | Tout justifié (factures) |

| Avantage | Simple, pas de justificatifs détaillés | Plus avantageux si gros kilométrage ou véhicule cher |

Source : impots.gouv.fr — Barème des indemnités kilométriques 2026. Estimation indicative, ne constitue pas un conseil fiscal.

Véhicule de société ou véhicule personnel ?

En EURL ou SASU, vous pouvez inscrire le véhicule à l'actif de la société (véhicule de société) ou utiliser votre véhicule personnel et vous faire rembourser via les indemnités kilométriques. Chaque option a ses avantages et ses coûts cachés. Comparez les deux scénarios avec vos paramètres.

L'option la plus avantageuse

—

— / an d'économie nette

Véhicule personnel + IK

—

avantage fiscal net / an

Véhicule de société

—

avantage fiscal net / an

| Poste | Perso + IK | Société |

|---|---|---|

| Déduction IK (barème fiscal) | — | — |

| Amortissement déductible (plafonné) | — | — |

| Frais déductibles (carburant, assurance, entretien) | — | — |

| Taxe annuelle CO2 + polluants (ex-TVS) | — | — |

| Avantage en nature (usage perso) | — | — |

| Cotisations sociales sur avantage en nature | — | — |

| Avantage fiscal net / an | — | — |

L'avantage en nature est soumis à cotisations sociales (TNS : —). Il est calculé forfaitairement à 9,0 % de la valeur d'achat du véhicule, au prorata de l'usage personnel.

Plafond d'amortissement déductible : 18 300 € (thermique standard), 20 300 € (hybride), 30 000 € (électrique). Durée d'amortissement : 5 ans.

Sources : urssaf.fr (avantage en nature), entreprendre.service-public.fr (taxe annuelle), bofip.impots.gouv.fr (amortissement). Estimation indicative.

Amortissement véhicule en société

En EURL ou SASU, le véhicule inscrit à l'actif de la société peut être amorti. Mais un plafond fiscal limite la part déductible de l'amortissement, en fonction des émissions de CO2 du véhicule.

| Type de véhicule | Plafond d'amortissement | Émissions CO2 |

|---|---|---|

| Véhicule polluant (> 160 g/km) | 9 900 € | Élevé |

| Véhicule classique (50-160 g/km) | 18 300 € | Moyen |

| Hybride rechargeable (20-49 g/km) | 20 300 € | Faible |

| Véhicule électrique (< 20 g/km) | 30 000 € | Zéro |

Concrètement, si vous achetez un véhicule à 40 000 € avec un plafond à 18 300 €, seuls 18 300 € seront déductibles du résultat imposable sur la durée d'amortissement (généralement 4-5 ans). La différence de 21 700 € est une charge non déductible.

Source : bofip.impots.gouv.fr — Art. 39, 4 du CGI — Plafonds d'amortissement des véhicules de tourisme.

L'astuce de la batterie électrique

Lorsque le prix de la batterie apparaît séparément sur la facture, celle-ci peut être amortie sans aucun plafond. Le plafond de 30 000 € ne s'applique qu'au châssis du véhicule.

Exemple : Tesla Model 3 à 42 000 €

| Composant | Montant | Plafond | Déductible |

|---|---|---|---|

| Châssis du véhicule | 30 000 € | 30 000 € | 30 000 € |

| Batterie (facturée séparément) | 12 000 € | Aucun plafond | 12 000 € |

| Total | 42 000 € | 42 000 € |

Sans cette séparation sur la facture, l'amortissement total serait plafonné à 30 000 €. Avec la batterie facturée à part, vous déduisez 42 000 € au lieu de 30 000 €, soit 12 000 € de déductions supplémentaires.

Lors de l'achat, demandez au concessionnaire d'établir une facture mentionnant séparément le prix du véhicule et le prix de la batterie. Tous les constructeurs ne le font pas spontanément.

Source : bofip.impots.gouv.fr — Art. 39, 4 du CGI — Exclusion de la batterie du plafond d'amortissement.

Taxe annuelle sur les véhicules (ex-TVS)

Depuis 2022, l'ancienne taxe sur les véhicules de société (TVS) est remplacée par deux taxes distinctes :

- Taxe sur les émissions de CO2 — calculée selon les émissions du véhicule (barème progressif)

- Taxe sur les polluants atmosphériques — dépend du type de carburant et de la norme Euro

Véhicules électriques = exonérés de la composante CO2

Un véhicule 100 % électrique n'émet pas de CO2 à l'usage et n'utilise pas de carburant fossile. Il est donc exonéré des deux composantes de la taxe. C'est un avantage supplémentaire qui s'ajoute au plafond d'amortissement relevé.

Qui est concerné ? La taxe annuelle sur les véhicules concerne les sociétés (SASU, EURL, SAS, SARL) qui possèdent, louent ou utilisent des véhicules de tourisme. Les auto-entrepreneurs ne sont pas concernés.

Source : economie.gouv.fr — Taxe annuelle sur les véhicules de société (ex-TVS).

LLD vs achat vs crédit-bail

Trois modes de financement s'offrent à vous. Le choix dépend de votre trésorerie, de votre kilométrage et de votre volonté (ou non) de devenir propriétaire du véhicule.

| Mode | Avantage | Inconvénient |

|---|---|---|

| Achat (société) | Amortissement, actif au bilan | Immobilise la trésorerie |

| LLD (location longue durée) | Loyers 100 % déductibles, pas d'immobilisation | Pas de propriété, kilométrage limité |

| Crédit-bail | Loyers déductibles + option d'achat | Coût total plus élevé |

En LLD et en crédit-bail, la déductibilité des loyers est également soumise aux mêmes plafonds d'amortissement que pour un achat. La part du loyer correspondant à l'amortissement au-delà du plafond doit être réintégrée fiscalement.

Source : dougs.fr — LLD, achat ou crédit-bail : comment financer son véhicule en société.

Récapitulatif par statut

Tous les statuts ne donnent pas accès aux mêmes dispositifs. Voici un récapitulatif complet :

| Dispositif | AE | EURL | SASU |

|---|---|---|---|

| IK | Oui (non déductibles, abattement forfaitaire) | Oui | Oui |

| Frais réels | Non | Oui | Oui |

| Amortissement véhicule | Non | Oui | Oui |

| TVA récupérable (véhicule utilitaire) | Non | Oui | Oui |

| Taxe annuelle (ex-TVS) | Non | Oui | Oui |

L'auto-entrepreneur bénéficie d'un abattement forfaitaire (34 % en BNC, 50 % en BIC) qui est censé couvrir toutes ses charges, y compris les frais de véhicule. Il ne peut donc pas déduire ses frais réels ni amortir un véhicule. Les IK sont toutefois utilisables pour le remboursement par une société cliente (portage, régie).

Simulez votre revenu net selon votre statut

Estimez l'impact de votre statut sur vos revenus nets après charges, impôts et optimisations.

Questions fréquentes

Faut-il choisir les indemnités kilométriques ou les frais réels ?

Les indemnités kilométriques (IK) conviennent aux auto-entrepreneurs et EI qui utilisent leur véhicule personnel : elles couvrent carburant, assurance, entretien et dépréciation sans justificatifs détaillés, via un barème fiscal par km et CV. Les frais réels sont réservés aux sociétés (EURL, SASU) et permettent de déduire toutes les dépenses justifiées. Les frais réels sont plus avantageux en cas de gros kilométrage ou de véhicule coûteux.

Quel est le plafond d'amortissement d'un véhicule électrique ?

Le plafond est de 30 000 € pour un véhicule électrique (émissions < 20 g/km de CO2). De plus, si le prix de la batterie apparaît séparément sur la facture, celle-ci peut être amortie intégralement sans plafond. Cela permet d'amortir un véhicule électrique bien au-delà de 30 000 €.

Les véhicules électriques sont-ils exonérés de la taxe sur les véhicules de société ?

Oui. Depuis 2022, l'ancienne TVS est remplacée par deux taxes : la taxe sur les émissions de CO2 et la taxe sur les polluants atmosphériques. Les véhicules 100 % électriques sont exonérés des deux composantes. Cette taxe concerne uniquement les sociétés (SASU, EURL), pas les auto-entrepreneurs.

Les informations fournies sur TJMètre sont données à titre indicatif et ne constituent pas un conseil fiscal, juridique ou comptable. Elles ne se substituent pas à l'avis d'un professionnel qualifié (expert-comptable, avocat). TJMètre ne peut être tenu responsable des décisions prises sur la base de ces informations.