Loi de finances 2026 : ce qui change pour les freelances

Plafonds micro relevés, flat tax à 31,4 %,

facturation électronique, barème IR revalorisé.

Tour d'horizon des mesures qui impactent votre revenu net.

Les changements clés

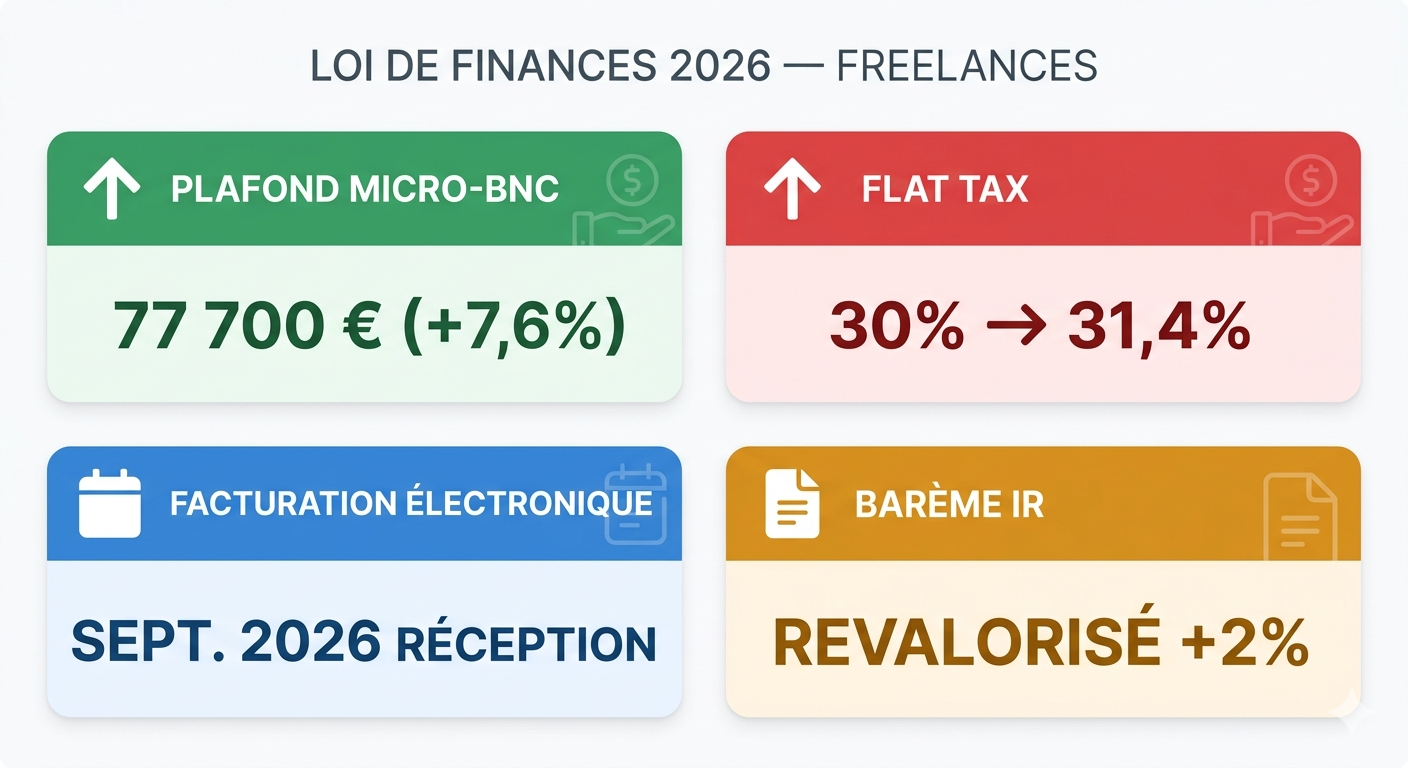

La loi de finances 2026 apporte plusieurs évolutions significatives pour les travailleurs indépendants. Voici les mesures les plus impactantes :

| Mesure | Ancien | Nouveau | Impact |

|---|---|---|---|

| Plafond micro BNC | 77 700 € | 77 700 € | +7,6 % de marge en AE |

| Plafond micro BIC vente | 188 700 € | 203 100 € | +7,6 % |

| Flat tax (PFU) | 30 % | 31,4 % | +1,4 pt CSA sur revenus du capital |

| Facturation électronique | Report | Sept 2026 (réception) | Obligatoire pour tous |

| Barème IR | Revalorisé | Tranches ajustées | Gain modéré |

Source : loi n° 2025-127 du 14 février 2026 de finances pour 2026, JORF. Les montants sont arrondis. Le simulateur TJMètre intègre déjà ces valeurs 2026.

Détail des mesures

Plafonds micro-entreprise relevés

Les seuils de chiffre d'affaires du régime micro sont revalorisés de +7,6 % pour la première fois depuis 2023. Pour un freelance en prestations de services (BNC), le plafond passe à 77 700 €. Cela signifie concrètement que vous pouvez rester plus longtemps en auto-entreprise avant de devoir basculer en société.

Flat tax à 31,4 %

Le prélèvement forfaitaire unique (PFU) passe de 30 % à 31,4 %. La hausse de 1,4 point provient de la contribution sociale additionnelle (CSA) sur les revenus du capital. Cela impacte directement les dividendes que vous vous versez en SASU et les plus-values mobilières.

Attention : la CSA ne s'applique pas à tous les revenus du capital. Restent à 30 % de PFU (17,2 % de PS) : l'assurance-vie, le PEL/CEL, le PEA, les revenus fonciers et les plus-values immobilières. Passent à 31,4 % (18,6 % de PS) : les dividendes, les intérêts de placement et les plus-values mobilières.

Facturation électronique : septembre 2026

Après plusieurs reports, la réception obligatoire des factures électroniques entre en vigueur en septembre 2026 pour toutes les entreprises assujetties à la TVA, y compris les freelances. L'émission obligatoire sera déployée progressivement. Consultez notre guide facturation électronique pour vous préparer.

Barème IR revalorisé

Les tranches de l'impôt sur le revenu sont ajustées pour tenir compte de l'inflation :

| Tranche | Taux | Jusqu'à |

|---|---|---|

| 1 | 0 % | 11 600 € |

| 2 | 11 % | 29 579 € |

| 3 | 30 % | 84 577 € |

| 4 | 41 % | 181 917 € |

| 5 | 45 % | Au-delà |

Barème applicable aux revenus 2025 déclarés en 2026. Source : service-public.gouv.fr.

Ce qui ne change pas

Plusieurs éléments clés de la fiscalité freelance restent stables en 2026 :

- Impôt sur les sociétés (IS) : 15 % jusqu'à 42 500 € de bénéfice, 25 % au-delà. Pas de modification.

- Cotisations TNS : le taux global reste autour de 44 % de la rémunération nette pour un gérant majoritaire d'EURL.

- SMIC : pas de coup de pouce supplémentaire au-delà de la revalorisation automatique au 1er janvier (1 823 € brut/mois).

- Cotisations auto-entrepreneur : les taux de cotisations restent inchangés pour les prestations de services BNC.

- Versement libératoire IR : le taux reste à 2,2 % pour les prestations de services BNC, sous condition de revenu fiscal de référence.

En résumé : les structures de base (IS à 15 %/25 %, TNS à ~44 %, SMIC) ne bougent pas. Les changements concernent surtout les seuils micro, la flat tax et les obligations de facturation.

Comment ces changements affectent votre net

L'impact concret sur votre revenu net dépend de votre statut, de votre niveau de CA et de la manière dont vous vous rémunérez :

Auto-entrepreneur

Le relèvement du plafond micro à 77 700 € en BNC vous offre plus de marge avant la bascule en société. La revalorisation du barème IR vous fait gagner quelques centaines d'euros d'impôt. Pas d'impact de la flat tax (pas de dividendes en AE).

SASU (dividendes)

La hausse de la flat tax à 31,4 % réduit légèrement votre net sur chaque euro de dividende. Sur 50 000 € de dividendes, l'impact est de ~ 700 € d'impôt supplémentaire. La revalorisation du barème IR compense partiellement si vous optez pour le barème progressif.

EURL à l'IS

Peu d'impact direct. L'IS reste à 15 %/25 %, les cotisations TNS ne changent pas. La flat tax n'affecte que la part distribuée en dividendes (souvent minoritaire en EURL car les dividendes TNS sont soumis aux cotisations sociales au-delà de 10 % du capital + primes d'émission + compte courant d'associé).

Conseil : lancez une simulation avec les paramètres 2026 pour voir l'impact exact sur votre situation. Notre simulateur intègre déjà tous les nouveaux barèmes et plafonds.

Simulez votre revenu net 2026

Tous les paramètres 2026 sont déjà intégrés. Comparez AE, EURL, SASU et portage en un clic.

Questions fréquentes

Quel est le nouveau plafond micro-entreprise en 2026 ?

Le plafond passe à 77 700 € pour les prestations de services (BNC) et 203 100 € pour les activités de vente (BIC). Revalorisation de +7,6 % par rapport à 2025. Détail des plafonds micro.

La flat tax augmente-t-elle en 2026 ?

Oui. Le PFU passe de 30 % à 31,4 %. La hausse de 1,4 point est due à la contribution sociale additionnelle (CSA) sur les revenus du capital : dividendes, plus-values, intérêts. L'IR forfaitaire reste à 12,8 %, seuls les prélèvements sociaux augmentent.

Quand la facturation électronique devient-elle obligatoire ?

La réception des factures électroniques devient obligatoire pour toutes les entreprises (y compris les freelances) à compter de septembre 2026. L'émission obligatoire sera déployée progressivement. Guide facturation électronique.

Le barème IR change-t-il en 2026 ?

Oui. Les tranches sont revalorisées pour tenir compte de l'inflation. La tranche à 30 % commence désormais à 29 579 € (contre 28 797 € en 2025). Cela représente un gain modéré sur l'impôt dû.

Les informations fournies sur TJMètre sont données à titre indicatif et ne constituent pas un conseil fiscal, juridique ou comptable. Elles ne se substituent pas à l'avis d'un professionnel qualifié (expert-comptable, avocat). TJMètre ne peut être tenu responsable des décisions prises sur la base de ces informations.