Retraite freelance : trimestres, montant et stratégies par statut

Combien cotisez-vous vraiment ? Estimation par statut et conseils pour préparer votre retraite.

Trimestres validés par statut

Tous les freelances cotisent à un régime de retraite obligatoire, mais le montant de la pension et le nombre de trimestres validés varient fortement selon le statut juridique choisi.

| Statut | Régime | Trimestres/an (CA moyen) | Retraite estimée (40 ans) |

|---|---|---|---|

| Auto-Entrepreneur | SSI (ex-RSI) | 4 (si CA > ~6 500 €) | ~800-1 200 €/mois |

| EURL (TNS) | SSI | 4 (si rémunération > SMIC) | ~1 000-1 500 €/mois |

| SASU (assimilé salarié) | Régime général + Agirc-Arrco | 4 | ~1 200-2 000 €/mois |

| Portage salarial | Régime général + Agirc-Arrco | 4 | ~1 200-2 000 €/mois |

Estimations indicatives pour une carrière complète à revenu moyen. Le montant réel dépend du salaire de référence, du nombre de points Agirc-Arrco et de l'âge de départ.

Le piège de l'auto-entrepreneur

En micro-entreprise, les cotisations retraite sont calculées sur le chiffre d'affaires, pas sur un salaire. Si votre CA est trop bas, vous ne validez pas assez de trimestres.

Seuil critique : ~6 500 € de CA par trimestre en BNC

En dessous de ce seuil, vous ne validez aucun trimestre pour le trimestre concerné. Un freelance en activité partielle ou en début d'activité peut facilement se retrouver avec seulement 2 ou 3 trimestres validés sur l'année, ce qui allonge la durée de cotisation nécessaire pour une retraite à taux plein.

Si vous êtes en micro-entreprise avec un CA irrégulier, vérifiez chaque année vos trimestres validés sur info-retraite.fr. En cas de sous-cotisation chronique, le passage en société (EURL ou SASU) peut être préférable pour la couverture retraite.

Stratégies pour préparer sa retraite

La retraite obligatoire des indépendants est souvent insuffisante. Voici les principaux leviers pour compléter vos revenus à la retraite :

- PER individuel : le Plan d'Épargne Retraite permet de déduire vos versements de votre revenu imposable. Particulièrement intéressant à partir de la tranche à 30 %. L'argent est bloqué jusqu'à la retraite (sauf achat de résidence principale).

- Épargne salariale PEE/PERECO en SASU : intéressement et abondement exonérés d'IR et de cotisations sociales (hors CSG/CRDS). Un levier puissant et méconnu, réservé aux présidents de SASU.

- Holding pour capitaliser : accumulez de la trésorerie via le régime mère-fille (95 % d'exonération sur les dividendes remontés). Pertinent à partir de 120 000 €/an de CA.

- Immobilier (via SCI ou en direct) : l'investissement locatif génère des revenus complémentaires à la retraite. Via une SCI filiale de la holding, vous investissez avec de l'argent avant flat tax.

- PEA + assurance-vie : le PEA offre une exonération d'IR sur les plus-values après 5 ans (plafond 150 000 €). L'assurance-vie apporte flexibilité et fiscalité allégée après 8 ans. Les deux sont complémentaires du PER.

Estimation rapide de votre retraite

Pour estimer votre retraite, consultez info-retraite.fr avec votre relevé de carrière. Ce service public gratuit agrège les données de tous vos régimes (SSI, régime général, Agirc-Arrco) et vous donne une estimation personnalisée du montant de votre pension et de votre âge de départ à taux plein.

Validation des trimestres par statut

Pour partir à taux plein, il faut valider 172 trimestres (génération 1973+). Voici le CA/rémunération minimum pour valider 4 trimestres/an :

| Statut | Base de calcul | Minimum pour 4 trim./an | Régime retraite |

|---|---|---|---|

| Auto-entrepreneur BNC | CA après abattement 34 % | ~9 800 € de CA/an | SSI (CIPAV pour professions libérales) |

| EURL gérant TNS | Rémunération gérant | > SMIC annuel | SSI |

| SASU président | Salaire brut | > SMIC annuel | Régime général + Agirc-Arrco |

| Portage salarial | Salaire brut | > SMIC annuel | Régime général + Agirc-Arrco |

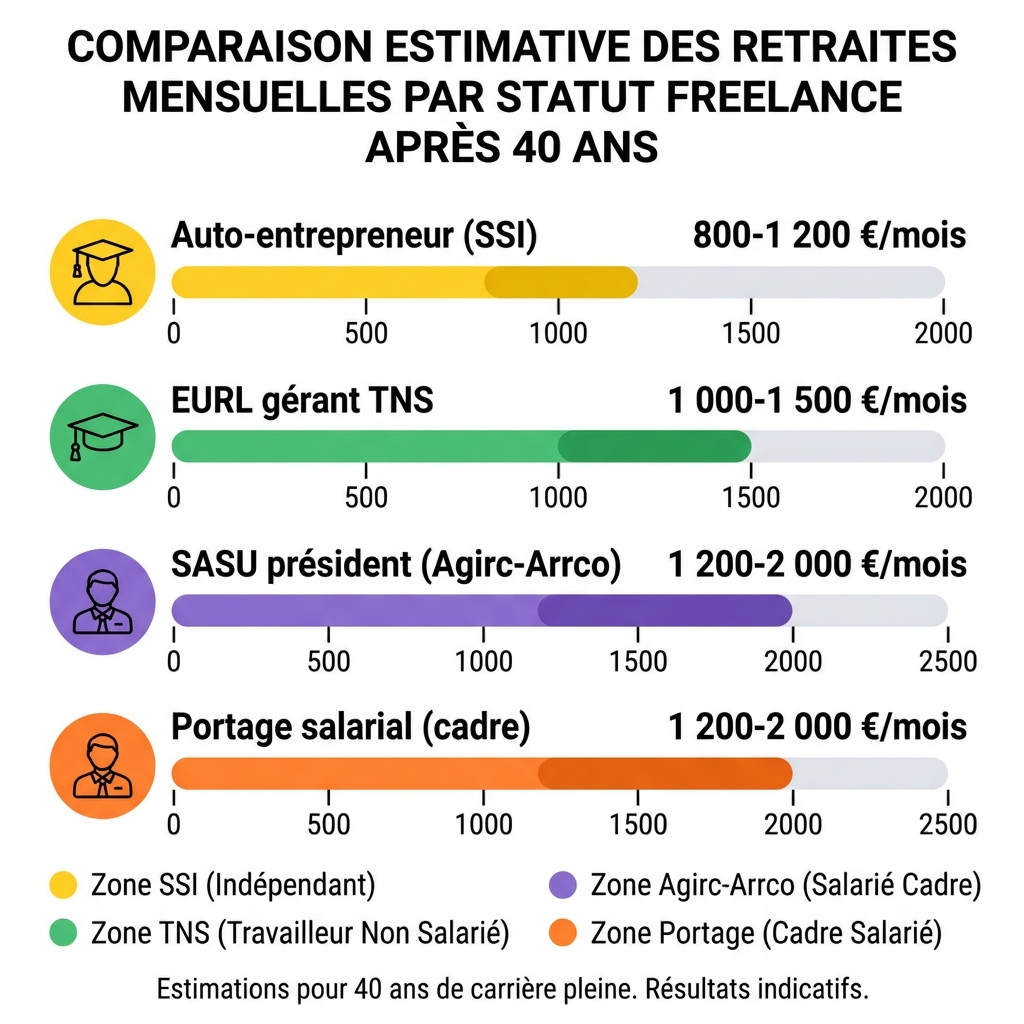

Estimation de pension par statut

Ordre de grandeur pour un freelance ayant cotisé 40 ans à un TJM médian (~550 €/jour) :

| Statut | Pension estimée/mois | Complémentaire | Commentaire |

|---|---|---|---|

| Auto-entrepreneur | 800 — 1 200 € | Très faible | Cotisations minimales → droits minimaux |

| EURL TNS | 1 000 — 1 500 € | SSI complémentaire | Dépend de la rémunération déclarée |

| SASU | 1 200 — 2 000 € | Agirc-Arrco | Meilleure couverture, cotisations plus élevées |

| Portage | 1 200 — 2 000 € | Agirc-Arrco | Équivalent SASU |

Estimations indicatives. Utilisez info-retraite.fr pour une simulation personnalisée avec votre relevé de carrière.

Compenser une retraite faible : les leviers

- PER individuel — déduction fiscale immédiate + capitalisation long terme

- Épargne salariale SASU — PEE/PERECO avec abondement exonéré

- Assurance vie — enveloppe fiscale après 8 ans, complément de revenus à la retraite

- Immobilier locatif — revenus réguliers, emprunt plus facile en SASU/portage (guide crédit)

- Rachat de trimestres — possible pour les années d'études ou incomplètes (coûteux, à calculer)

Optimisez vos revenus pour mieux préparer votre retraite

Simulez vos charges et revenus nets selon votre statut, puis explorez les leviers d'épargne retraite.

Questions fréquentes

Combien de trimestres valide un freelance pour la retraite ?

Un freelance valide jusqu'à 4 trimestres par an, quel que soit son statut. En auto-entrepreneur, il faut atteindre un chiffre d'affaires minimum d'environ 6 500 € par trimestre en BNC pour valider un trimestre. En EURL ou SASU, les trimestres sont validés dès que la rémunération dépasse le SMIC. Vérifiez votre relevé de carrière sur info-retraite.fr.

Quel est le meilleur statut freelance pour la retraite ?

La SASU et le portage salarial offrent la meilleure couverture retraite grâce à l'affiliation au régime général et à l'Agirc-Arrco. La retraite estimée après 40 ans de cotisation se situe entre 1 200 et 2 000 €/mois, contre 800 à 1 200 €/mois en auto-entrepreneur. En contrepartie, les cotisations sociales sont plus élevées. Comparez SASU et EURL.