TVA freelance : guide complet 2026

Franchise en base, seuils, déclarations, TVA intracommunautaire — tout ce qu'un indépendant doit savoir.

1. Franchise en base de TVA

La franchise en base est le régime par défaut des micro-entrepreneurs et des freelances dont le CA reste sous certains seuils. Vous ne facturez pas la TVA à vos clients et ne la déduisez pas sur vos achats. Vos factures portent la mention :

« TVA non applicable, art. 293 B du CGI »

Avantage : vous facturez moins cher que vos concurrents assujettis (20 % de différence), ce qui peut être décisif pour les clients particuliers ou les petites structures.

Inconvénient : vous ne récupérez pas la TVA sur vos achats professionnels (matériel informatique, logiciels, déplacements...). Si vos frais sont élevés, opter volontairement pour la TVA peut être intéressant.

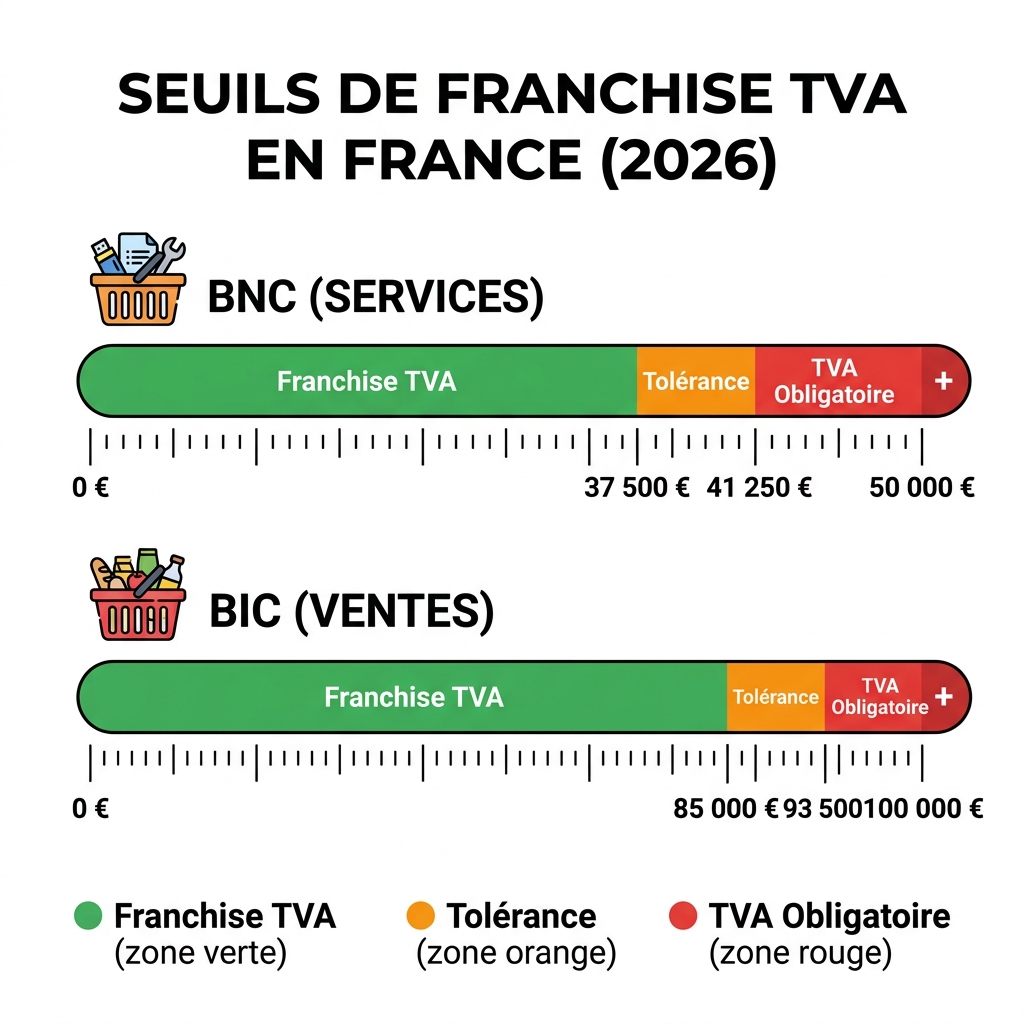

2. Seuils de franchise en base 2026

| Activité | Seuil de base | Seuil majoré (tolérance) |

|---|---|---|

| Prestations de services BNC Développeur, consultant, designer, formateur... |

25 000 € | 41 250 € |

| Ventes de marchandises BIC E-commerce, artisanat, négoce |

85 000 € | 93 500 € |

Source : service-public.fr — seuils en vigueur au 1er janvier 2026.

3. Que se passe-t-il en cas de dépassement ?

Dépassement du seuil de base

Si votre CA de l'année précédente dépasse le seuil de base (25 000 € en BNC) mais reste sous le seuil majoré, vous bénéficiez d'une période de tolérance d'un an. Vous conservez la franchise l'année suivante, mais si vous dépassez à nouveau, vous devenez assujetti au 1er janvier de la 3ème année.

Dépassement du seuil majoré

Si votre CA dépasse le seuil majoré (41 250 € en BNC) en cours d'année, vous devenez assujetti immédiatement, dès le jour du dépassement. Vous devez alors :

- Demander un numéro de TVA intracommunautaire auprès du SIE

- Facturer la TVA à 20,0 % dès le jour du dépassement

- Déclarer et reverser la TVA collectée (CA3 ou CA12)

- Mettre à jour vos modèles de factures

4. Les régimes de TVA

| Régime | Déclaration | Paiement | Pour qui |

|---|---|---|---|

| Franchise en base | Aucune | Aucun | CA < 25 000 € (BNC) |

| Réel simplifié | CA12 annuelle + 2 acomptes | Acomptes semestriels (juillet, décembre) | CA < 254 000 € et TVA < 15 000 €/an |

| Réel normal | CA3 mensuelle (ou trimestrielle si TVA < 4 000 €/an) | Mensuel | CA > 254 000 € ou TVA > 15 000 €/an |

| Mini-réel | CA3 mensuelle | Mensuel | Option volontaire (permet la déduction mensuelle) |

Conseil : si vous achetez du matériel coûteux (Mac, écrans, mobilier), le régime mini-réel permet de récupérer la TVA rapidement sans attendre la déclaration annuelle.

5. Déclarations et échéances

| Échéance | Déclaration | Détail |

|---|---|---|

| Chaque mois (ou trimestre) | CA3 | Régime réel normal : TVA collectée − TVA déductible |

| Juillet | Acompte 1 | Réel simplifié : 55 % de la TVA N-1 |

| Décembre | Acompte 2 | Réel simplifié : 40 % de la TVA N-1 |

| Mai (au plus tard) | CA12 | Réel simplifié : régularisation annuelle |

Toutes les déclarations se font sur impots.gouv.fr (espace professionnel). Le paiement est obligatoirement par virement ou télérèglement. Voir notre calendrier fiscal complet.

6. TVA intracommunautaire

Si vous facturez des clients dans l'UE (hors France), les règles changent :

Prestations de services (B2B)

Pour un client professionnel dans l'UE : autoliquidation. Vous facturez HT avec la mention « Autoliquidation — article 196 de la directive 2006/112/CE ». Le client déclare et paie la TVA dans son pays.

Prestations B2C (particuliers UE)

Vous appliquez la TVA française (à 20,0 %) sauf si vous dépassez 10 000 € de ventes intra-UE B2C, auquel cas le guichet unique OSS (One-Stop Shop) s'applique.

Clients hors UE

Les prestations de services vers des clients hors UE sont exonérées de TVA (article 259 B du CGI). Facturez HT avec la mention « Exonération de TVA — prestation de services hors UE ».

7. Déduction de la TVA

Si vous êtes assujetti (réel simplifié ou normal), vous pouvez déduire la TVA payée sur vos achats professionnels. Les postes les plus courants pour un freelance :

| Dépense | TVA déductible | Conditions |

|---|---|---|

| Matériel informatique | 20,0 % | Usage professionnel (> 50 %) |

| Logiciels, abonnements SaaS | 20,0 % | Facture au nom de l'entreprise |

| Loyer bureau / coworking | 20,0 % | Bail professionnel |

| Déplacements (train, avion) | 0,0 % | Billets nominatifs |

| Repas d'affaires | 0,0 % | Facture > 150 € au nom entreprise |

| Essence / gazole | 80 % du taux | Véhicule utilitaire : 100 % |

| Téléphonie, internet pro | 20,0 % | Ligne professionnelle |

Conservez toutes les factures d'achat pendant 6 ans (délai de reprise fiscal).

Questions fréquentes

Dois-je facturer la TVA en micro-entreprise ?

Non, tant que votre CA reste sous le seuil de franchise (25 000 € en BNC). Vous facturez TTC = HT. Si vous dépassez le seuil majoré (41 250 €), vous devenez assujetti immédiatement.

Peut-on opter volontairement pour la TVA ?

Oui. Vous pouvez renoncer à la franchise en base en faisant une demande auprès de votre SIE. C'est intéressant si vous avez beaucoup de frais professionnels (matériel, déplacements) ou si vos clients sont des entreprises (ils récupèrent la TVA, donc votre prix TTC ne change pas pour eux).

Comment obtenir un numéro de TVA intracommunautaire ?

Contactez votre Service des Impôts des Entreprises (SIE). Le numéro est généralement attribué sous 48h. Il est obligatoire dès que vous facturez dans l'UE ou que vous devenez assujetti. Format : FR + 2 chiffres + votre SIREN (ex: FR 12 123456789).

Quelle différence entre TVA collectée et TVA déductible ?

TVA collectée = la TVA que vous facturez à vos clients (20 % sur vos prestations). TVA déductible = la TVA payée sur vos achats professionnels. Vous reversez la différence : TVA collectée − TVA déductible. Si le résultat est négatif, vous avez un crédit de TVA (remboursable ou reportable).

Mon client est à l'étranger, dois-je facturer la TVA ?

Client pro dans l'UE : non (autoliquidation). Client hors UE : non (exonération art. 259 B CGI). Client particulier dans l'UE : oui, TVA française (sauf si > 10 000 € B2C intra-UE → OSS). Dans tous les cas, indiquez la mention légale adéquate sur la facture.

Besoin de savoir combien facturer TTC ?

Notre simulateur calcule votre net après charges et impôts pour 7 statuts

Lancer le simulateur →Aller plus loin :