Cumuler freelance et salariat : le guide complet 2026

Micro-entreprise en parallèle d'un CDI, clauses à vérifier, impact fiscal et social, stratégies de transition.

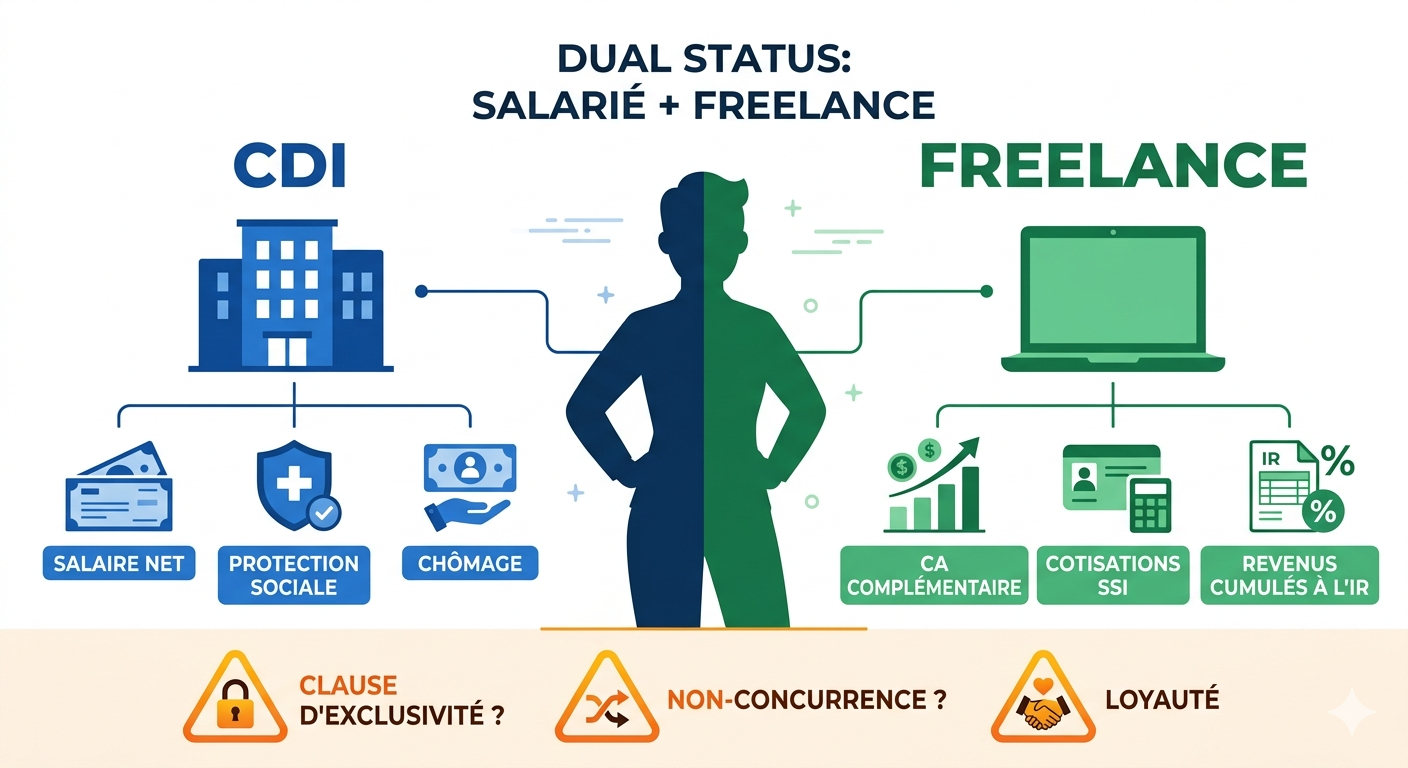

1. Le droit au cumul

Oui, vous pouvez être salarié et freelance en même temps. Aucune loi ne l'interdit. Le Code du travail garantit la liberté d'entreprendre (article L.1121-1). Cependant, trois obligations s'appliquent :

- Loyauté : ne pas concurrencer directement votre employeur

- Temps de travail : respecter la durée maximale légale (48h/semaine toutes activités confondues)

- Clauses contractuelles : vérifier votre contrat de travail et votre convention collective

2. Clauses à vérifier dans votre contrat CDI

| Clause | Impact | Que faire |

|---|---|---|

| Exclusivité | Interdit toute activité parallèle | Négocier une levée ou un aménagement. Souvent négociable si l'activité freelance est dans un domaine différent. |

| Non-concurrence | Interdit de travailler dans le même secteur | S'assurer que l'activité freelance est dans un secteur distinct. La clause doit être limitée (durée, zone, contrepartie financière). |

| Propriété intellectuelle | Tout code écrit peut appartenir à l'employeur | Vérifier le périmètre. En général, limité aux heures de travail et au matériel de l'employeur. |

| Obligation d'information | Certaines conventions collectives imposent d'informer l'employeur | Vérifier votre convention collective (Syntec, métallurgie, etc.). |

Conseil pratique : informez votre employeur par écrit (email ou LRAR). Même si ce n'est pas obligatoire, c'est une protection en cas de litige. Précisez que l'activité est non-concurrente et exercée en dehors des heures de travail.

3. Quel statut pour le cumul ?

| Statut | Idéal pour | Avantage | Limite |

|---|---|---|---|

| Micro-entreprise | Démarrer sans risque | Création gratuite, charges proportionnelles, zéro frais fixes | Plafond CA 77 700 € BNC |

| Portage salarial | Tester sans créer de structure | Pas d'immatriculation, bulletin de paie | Frais de gestion 7-10 %, TJM minimum |

| SASU | CA élevé + optimisation | Dividendes flat tax, pas de TNS | Frais comptables, formalisme |

| EURL | Optimisation long terme | Meilleur net à CA équivalent | Cotisations TNS sur dividendes |

Notre recommandation : commencez en micro-entreprise. C'est le statut idéal pour tester sans engagement. Si l'activité décolle, vous pourrez basculer vers une société (EURL/SASU) au moment opportun. Voir notre guide de transition.

4. Impact fiscal et social

Cotisations sociales

Vous cotisez deux fois : en tant que salarié (automatique) et en tant qu'indépendant (sur le CA freelance). Il n'y a pas de double affiliation maladie — votre activité principale (celle où vous gagnez le plus) détermine votre régime d'assurance maladie.

Impôt sur le revenu

Les revenus freelance s'ajoutent à votre salaire pour le calcul de l'IR. Attention à la tranche marginale d'imposition : si votre salaire vous place déjà à 30 %, chaque euro freelance sera taxé à 30 % (après abattement BNC de 34,0 % en micro).

Versement libératoire (VFL)

En micro-entreprise, le versement forfaitaire libératoire (à 2,2 % du CA en BNC) n'est accessible que si votre revenu fiscal de référence N-2 est inférieur à un seuil (environ 27 500 € par part). Avec un salaire CDI, vous dépasserez probablement ce seuil — vos revenus freelance seront donc soumis au barème progressif.

5. TVA et seuils

La franchise en base de TVA fonctionne normalement en cumul. Tant que votre CA freelance reste sous 25 000 € (BNC), vous ne facturez pas la TVA. Voir notre guide TVA complet.

Attention au plafond micro-entreprise : le seuil de 77 700 € est proratisé si vous créez l'activité en cours d'année. Voir micro-entreprise plafond.

6. Stratégie de transition vers le full freelance

Le cumul est souvent une étape de transition. Voici les signaux pour passer à temps plein :

| Signal | Seuil | Action |

|---|---|---|

| CA freelance > salaire CDI | 3-6 mois consécutifs | Le freelance devient votre activité principale |

| Carnet de commandes plein | > 3 mois de visibilité | Vous avez suffisamment de clients récurrents |

| Trésorerie de sécurité | 6 mois de charges fixes | Matelas suffisant pour absorber un intercontrat |

| Plafond micro atteint | 77 700 €/an | Basculer vers EURL/SASU pour continuer à croître |

Conseil : privilégiez la rupture conventionnelle pour bénéficier de l'ARE (chômage) qui peut se cumuler avec des revenus freelance (maintien partiel des allocations). Voir notre guide intermission.

Questions fréquentes

Mon employeur peut-il m'interdire d'être freelance en parallèle ?

Seulement via une clause d'exclusivité ou de non-concurrence dans votre contrat. Sans clause, vous êtes libre d'exercer une activité complémentaire, tant qu'elle n'est pas concurrente et respecte le devoir de loyauté.

Dois-je prévenir mon employeur ?

Ce n'est pas une obligation légale sauf si votre convention collective le prévoit. Mais c'est fortement recommandé : cela évite les malentendus et vous protège en cas de litige.

Comment déclarer mes revenus freelance aux impôts ?

En micro-entreprise, vous déclarez votre CA dans la case « revenus industriels et commerciaux » (BIC) ou « bénéfices non commerciaux » (BNC) de votre déclaration 2042-C-PRO. L'abattement forfaitaire est appliqué automatiquement.

Puis-je bénéficier de l'ACRE en cumul ?

Oui, l'ACRE est accessible aux salariés créateurs d'entreprise. La réduction de 50 % des cotisations s'applique la première année. Condition : ne pas en avoir bénéficié dans les 3 dernières années.

Quelle assurance couvre mes missions freelance ?

Votre assurance maladie CDI vous couvre également. En revanche, vous devez souscrire une RC Pro spécifique pour votre activité freelance. Votre mutuelle CDI ne couvre pas les litiges professionnels liés à l'activité indépendante. Voir notre comparatif RC Pro.

Estimez votre revenu net en freelance

Notre simulateur calcule votre net après charges pour 7 statuts

Lancer le simulateur →Aller plus loin :